Conclusiones del II Encuentro Online de Talleres de Vehículo Industrial

El Club de la Posventa de V.I. celebró el pasado 15 de julio el II Encuentro Online de Talleres de Vehículo Industrial, organizado en colaboración con las asociaciones de talleres CETRAA y CONEPA. Dicho club nació de los eventos organizados por la iniciativa Posventa Plural hace casi un lustro y, con apenas seis meses de vida, cuenta ya con el respaldo de 24 empresas del sector, entre fabricantes y distribuidores de recambios. En palabras de Raúl González, socio fundador y conductor del evento virtual, «el Congreso quiere visibilizar lo que ocupa y preocupa al taller de reparación de V.I. para, entre todos, contribuir a propiciar su buen desarrollo».

Además de los contenidos a continuación expuestos, también participaron activamente los miembros del Club de la Posventa de V.I. Jesús Figueroa y Jesús López Felpeto. El primero presentó un exhaustivo análisis del contexto económico y social que actualmente condiciona no solo la actividad del taller sino de la propia fabricación y suministro del recambio, mientras que el segundo presentó la nueva plataforma Truck Aftermarket Live, el primer programa audiovisual dedicado a la posventa del vehículo industrial y que pronto añadirá nuevos e interesantes contenidos.

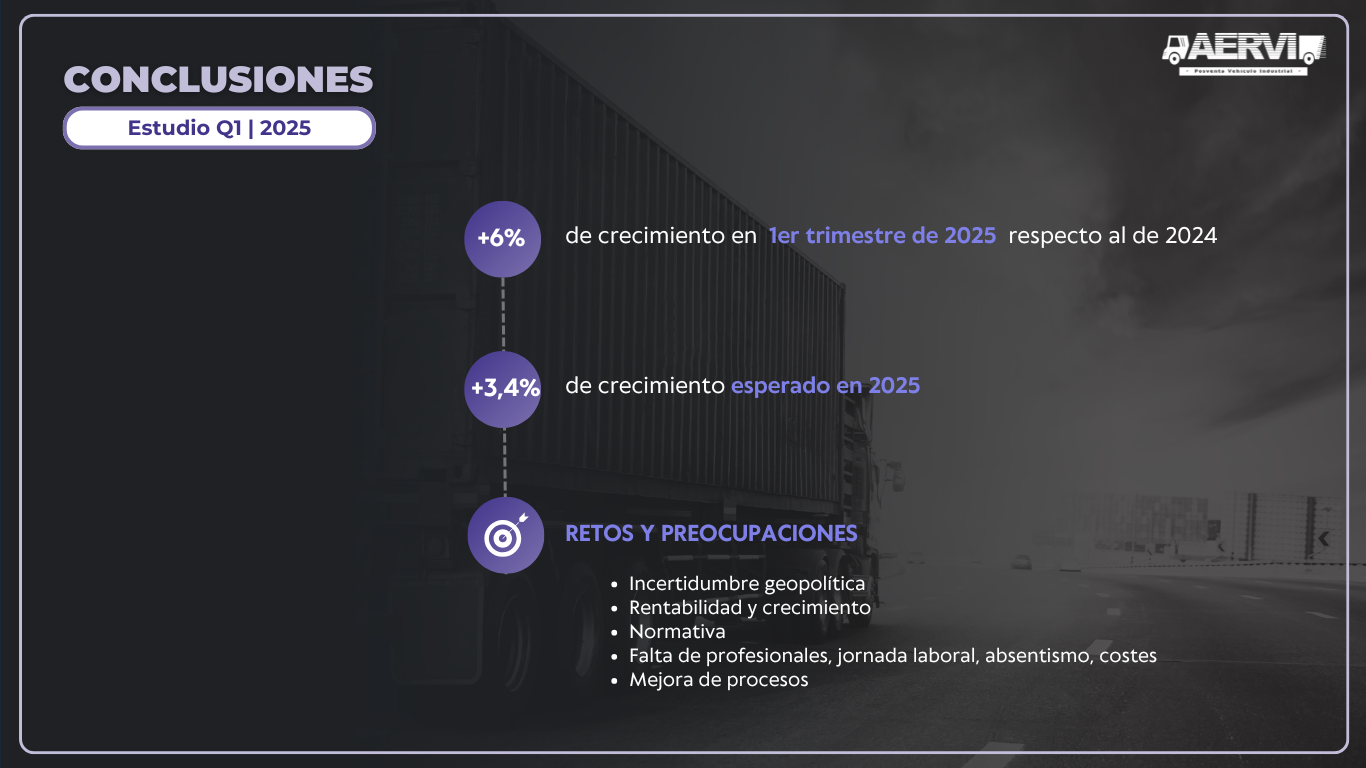

Enrique Gómez (Thot Data): «La posventa de V.I. creció hasta abril un 4,7% más que en el primer cuatrimestre de 2019»

Enrique Gómez, socio director de la empresa Thot Data, presentó su último estudio sobre la evolución del mercado de V.I., confeccionado desde la misma realidad del taller y de sus ventas, a partir de una muestra representativa de datos directamente extraídos de sus DMS. El informe, a disposición de forma exhaustiva para todos los miembros del Club, analiza cómo les está yendo a los talleres este año y cómo está evolucionando la relación entre la mano de obra y el recambio en el peso de la factura al cliente.

Enrique presentó la evolución por trimestres del mercado de la posventa industrial, desde enero de 2019 a abril de 2021, analizada tanto en volumen (entradas al taller) como en valor (dinero que se mueve) de mercado. Señaló que ambos parámetros funcionaron bien hasta el inicio de la pandemia, en marzo de 2020, cuando sufrieron una profunda caída de la que no se recuperaron hasta mayo-junio de ese mismo año, momento a partir del cual llegó una nueva ola de COVID-19. Actualmente, el mercado se recupera y está volviendo a las cifras habituales de 2019. De hecho, el responsable de Thot Data señaló que en 2021 el valor del mercado está un 4,7% por encima de lo que estaba en 2019 a estas alturas del año.

En cuanto a la evolución del valor del recambio, el porcentaje que representó el recambio en términos de dinero sobre el total del mercado fue del 51,8% en enero y febrero de 2019. Un porcentaje que bajó progresivamente (47-48% justo antes de la pandemia) y especialmente con el final del confinamiento, en mayo-junio de 2020. En la actualidad, ese porcentaje es del 44%, si bien meses atrás llegó a situarse en el 43,1%.

El valor del recambio se estabiliza poco a poco, «aunque siempre en paralelo a una mano de obra cuyo valor ha crecido significativamente en los últimos tiempos como contrapeso a la forzada moderación del recambio meses atrás», explicó Enrique. Los resultados del informe concluyen que, en mecánica, esta tendencia es más intensa todavía y se tiende a perder más valor del peso del recambio que en otros campos, como por ejemplo en carrocería.

Pero ese incremento del precio de la mano de obra no quiere decir que el precio del recambio medio esté bajando. Sí que lo hizo hasta abril de 2021, según cifras de Thot Data, pero a partir de mayo ha habido un repunte en distintos tipos de recambio que harán posible que el ticket medio que pague el cliente se incremente con respecto a 2019. Una previsión siempre condicionada a la evolución de la mano de obra en lo que queda de 2021.

«Las olas de la COVID-19 han creado un mercado verdaderamente inestable, pasando de grandes caídas a grandes subidas. Pero la situación actual de la posventa de V.I. es interesante y promete mejorar, según los últimos datos. Ojalá sea así», reflexionó Enrique parar cerrar la presentación del informe.

Raúl González: «Los talleres de V.I., prudentes al hablar de la recuperación tras la pandemia»

Raúl González, periodista especialista en la posventa de automoción, analizó en su condición de socio fundador del Club de la Posventa de V.I. los resultados de un informe sobre clima empresarial del sector taller que ha sido realizado por el propio Club a finales del mes de mayo y cuyos miembros también tienen a su entera disposición para la consulta. El estudio refleja el resultado de exactamente 180 entrevistas a talleres de V.I., con una duración media de las llamadas de ocho minutos.

Casi el 40% de los talleres consultados son especialistas puros en V.I., reflejando la tendencia de muchas empresas (más del 60% restante) a la reparación y mantenimiento también de vehículos comerciales ligeros. Por especialidades, el 60% de los participantes en la encuesta son electromecánicos y el 40% carroceros, si bien el 20% se desenvuelven en ambos terrenos. Por condición, el 70% son negocios independientes, el 30% están adscritos a alguna red y un 20% son servicios oficiales.

El informe sobre clima empresarial refleja dos principales conclusiones: sobre la positividad de alcanzar una cifra de negocio satisfactoria este año, que los talleres fueron el pasado mes de mayo mucho más optimistas (76%) de lo que fueron en enero (44%); en cuanto al crecimiento de dicha cifra de negocio, el optimismo es más moderado ahora de lo que lo fue a principios de año. Y es que si en enero se esperaba una previsión de crecimiento en 2021 del 13%, la cifra de mayo, aunque también positiva, se redujo al 6,2%.

Mirando al largo plazo, casi el 26% de los talleres de V.I. aseguró no tener ninguna certeza sobre cuándo podrán recuperar la normalidad en el trabajo tras la pandemia. Casi tres de cada diez cree que en el primer semestre de 2022, pero otro 30% se reparte entre los que consideran que habrá que esperar al segundo semestre del año que viene e incluso al 2023.

Preguntados los talleres por la evolución del empleo y las plantillas, más del 91% de los talleres entrevistados por el Club de la Posventa de V.I. han mantenido sus plantillas con respecto al 2020. Del 9% restante, son más los que dicen que la han aumentado (5%) y además lo han hecho con una media de 2,1 empleados. Si se comparan los datos de 2021 con los del 2019, el 88,6% de los talleres asegura que su plantilla tiene el mismo tamaño que antes de la crisis pandémica. Del 11,4% restante, un 6,7% aseguran que la han reducido en una media de 1,6 empleados.

Sobre los proveedores de recambios, y concretamente por el factor decisivo a la hora de elegir uno u otro, predominan para los talleres la rapidez en la entrega y la disponibilidad de la pieza. También fueron cuestionados por su percepción de la recuperación en los diversos sectores del sector transporte, siendo las empresas flotistas las que, a su juicio, se recuperarán antes de los efectos del COVID-19. Flotistas que, según los propios talleres en otra encuesta organizada el pasado mes de enero, fue el canal que más había reducido su paso por el taller.

Guillermo de Llera (IF4): «La edad media del parque portugués, por encima de la española»

Guillermo de Llera, socio gerente de IF4-Processamento de Informações y analista especializado en el mercado de la posventa en Portugal, repasó la realidad del V.I. en el país luso, estrechamente conectado con España debido a la evidente proximidad territorial pero también al uso que sus vehículos pesados hacen de las carreteras españolas en sus trayectos de ida vuelta hacia otros países europeos.

Sobre el sector de empresas de transporte, explicó que se trata de un sector estratégico en Portugal, «el segundo después del turismo que más divisas aporta a la balanza de servicios». El año pasado, casi 2.000 millones de euros entraron en las arcas de la Agencia Tributaria portuguesa gracias al trabajo de las empresas del transporte. Allí hay unas 15.000 empresas, de las cuales 8.000 hacen transporte de mercancías. Según la consultora DBK, este mercado cayó el año pasado un 8,2% en el país luso (un 8,4% en España). «La principal explicación es que el 50% de la actividad del transporte en Portugal se dedica a la exportación, mientras que en España este valor es del 20%», señaló.

En 2020 se vendieron 3.520 camiones en Portugal, una cifra por debajo de lo habitual pero notablemente mejor que los registros de la anterior crisis económica, lo cual denota un menor impacto de la pandemia sobre las empresas ligadas a los vehículos industriales. Y aseguró Guillermo: «Las previsiones para el año 2021 son de volver a una cifra de ventas de 5.000 camiones, volumen equivalente o muy cercano al de 2019 y que evidenciaría la recuperación del mercado».

La edad media del parque de V.I. en Portugal es de 15,1 años para el transporte de mercancías y 14,7 para el de pasajeros (autobuses), ambas por encima de la ya de por sí elevada media española y por supuesto de la europea. En cuanto a talleres, destacó la semejanza de ambos países en el aspecto de pertenencia de muchos de ellos a redes de talleres, con el liderazgo de Top Truck (19 talleres) y Alltrucks (15 talleres).

En cuanto a la distribución, el responsable de IF4 comentó que las 25 mayores empresas del mercado portugués de V.I. facturaron 127 millones de euros en 2019, de los cuales 10,8 millones en exportación (principalmente, a antiguas colonias del continente africano). Son empresas con rentabilidad elevada, que de cada 100€ que venden 4,4 van a la cuenta de resultados. También confirmó que, de las diez mayores empresas de la distribución, solo hay una que en 2020 aumentó su facturación (concretamente un 8,5%) y no es otra que Recambios Barreiro.

La mesa redonda, en ideas clave

- Nuria Álvarez (CONEPA)

«Existen una sensible mejor evolución de los talleres de V.I. este año, si bien es cierto que también existe un cierto desconcierto en el sector que está paralizando las inversiones y la toma de decisiones; todo ello está retrasando los cambios que todos sabemos que vamos a tener que hacer en nuestras empresas».

«Si bien van a venir muchos fondos económicos a España, el sector de la automoción es para los políticos básicamente el sector de los fabricantes de vehículos y muchísimo menos todo nuestro sector de la posventa, de modo que desde CONEPA seguiremos luchando para abrirnos hueco. Si va a haber posibilidades de fondos para las empresas, esos serán para los procesos de digitalización. A partir de otoño se van a abrir, fundamentalmente a través de las CC.AA, ayudas en este sentido, así que mi consejo a los talleres es que se preparen, tengan las ideas claras sobre lo que necesitan sus negocios en esta materia y la documentación lista para cuando sea el momento».

«Los talleres nunca nos cansaremos de dar gracias por la distribución que tenemos y los años que lleva volcada en potenciar nuestra evolución y buen hacer. Pienso que los distribuidores deben seguir haciendo lo que han hecho hasta ahora: dar apoyo técnico adaptado a los cambios y evoluciones del sector, y gamas completas que hagan que el taller se sienta cómodo con un determinado proveedor. Si queremos llegar a un mismo destino hemos de ir unidos, y estoy convencida de que los distribuidores seguirán siendo nuestros mejores aliados».

- César Atiénzar (CETRAA y Apetreva)

«El auge del valor de la mano de obra por parte del taller que refleja el estudio de Thot Data es para felicitarse. Creo que es muy importante para las asociaciones que se vea reflejado el trabajo que llevamos tantos años haciendo. Ver que el taller ya está pensando en engrandecer su mano de obra es lo ideal porque hasta ahora se basaba todo en el descuento de los materiales y no se prestaba la atención suficiente a su trabajo. Es una buena noticia que los talleres empiecen a ser también empresas y estén haciendo sus números, aplicando la mano de obra que corresponde y que es necesaria. Con el recambio se puede jugar, pero uno tiene que jugar con sus gastos y costes sobre todo en base a su mano de obra».

«Ahora mismo, los talleres estamos con mucha incertidumbre. ¿Hacia dónde vamos a seguir? ¿Seguiremos trabajando con autónomos o lo haremos con las flotas? Son dos tratamientos totalmente distintos, y en el servicio a los segundos es donde entrará el tema de la digitalización. Todos sabemos que a largo plazo el taller será digital, pero los dilemas y las dudas surgen en el corto plazo».

«Como representante de los talleres, creo en el asociacionismo y también en la unión entre talleres. Estarán mejor o peor respaldados por sus distribuidores, pero pienso que los talleres han de estar codo con codo y unidos todos (también con las asociaciones) para, entre muchas otras necesidades, tener garantizado el acceso a la información del fabricante. Se han de saber relacionar y ayudarse, algo que creo es una asignatura pendiente. Por su parte, el distribuidor ha de dar apoyo a su cliente taller y ayudarle a ser empresa, dándole la información que necesita en temas como la digitalización».

- Roberto Aldea (Grupo Cartés)

«La Formación Profesional dual, el acercar a los estudiantes y a los profesionales que se están formando ahora al taller, a la distribución y al fabricante de una manera práctica, es lo que nos puede hacer más resilientes y garantizar un mejor futuro al sector».

«Seguro que los talleres quieren trabajar más, por eso es importante acercar las flotas al taller independiente y que éstos sean capaces de brindarles servicio. En ese sentido, todos los que formamos parte del canal de la posventa podemos y debemos ayudar a las empresas del transporte para que sean más productivas, tengan menos paradas, encuentren más cargas, sus recambios sean mejores, elijan bien el próximo vehículo de su flota… en definitiva, a que inviertan bien su dinero».

«Cuantas más reuniones de este tipo se hagan, más cerca estaremos de lo que nos interesa, que es que se ese vehículo haga más kilómetros al menor coste posible, y es nuestra responsabilidad. A nivel de la distribución de recambios, según el día nos sentimos más o menos optimistas, pero lo importante es la planificación con vistas al futuro (también en términos de inversión), así como preocuparnos por innovar. Puede que por el camino se quede alguno, pero creo que en general nos va a ir bien».

«El mercado de V.I. necesita pulmón, y de eso se encarga la distribución; también mano de obra cualificada, de lo que se responsabiliza el taller; y por supuesto requiere de ayudas, algo que compete a la clase política».