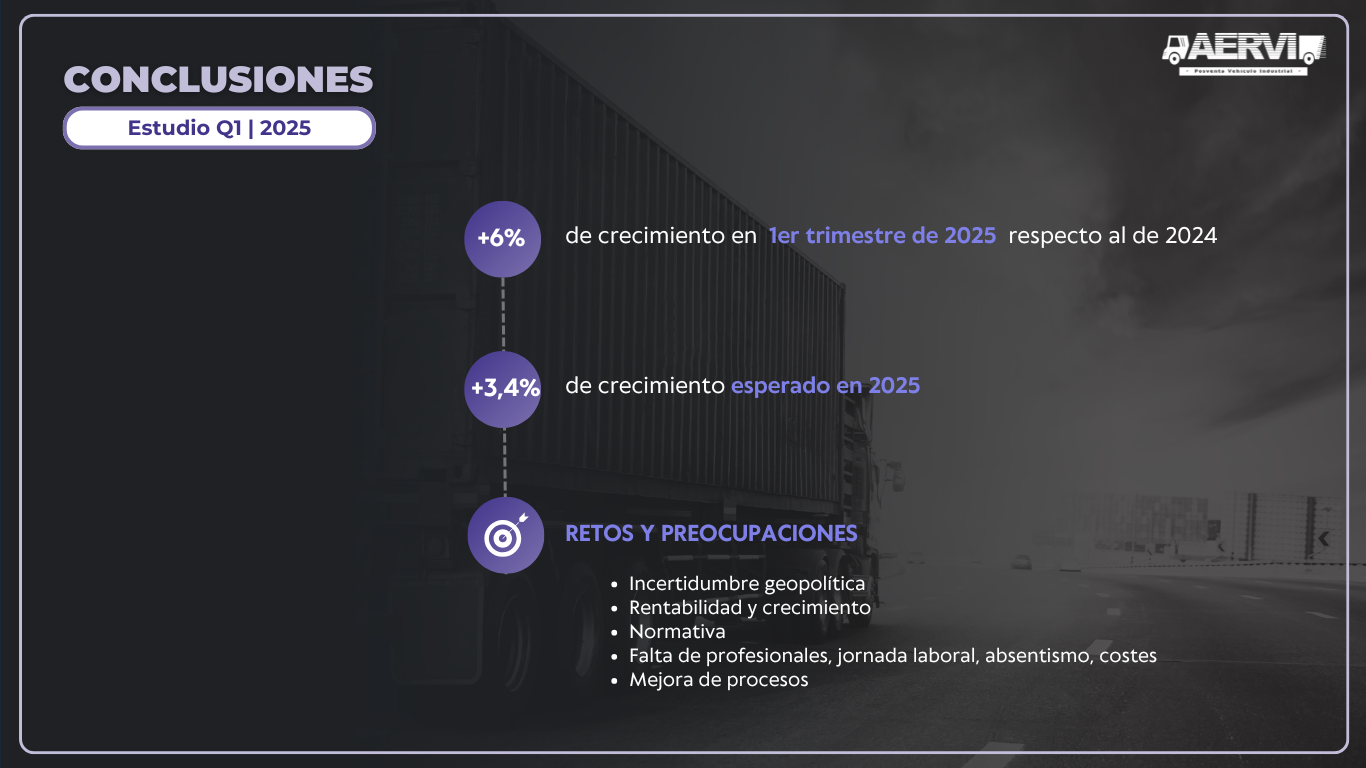

Situación y evolución de la posventa de vehículo industrial en España

¿Cuál es la dimensión y evolución del mercado de V.I. en España? ¿Qué opinión tienen los talleres de reparación de vehículos pesados sobre su sector? ¿Qué les preocupa, cuáles son sus perspectivas? Todas estas cuestiones trataron de encontrar respuesta en la pasada edición de Motortec Automechanika Madrid y de la mano de la empresa independiente de estudios de mercado The Hub Automotive Insights, la cual presentó las conclusiones de su informe «Situación y evolución del mercado de la posventa V.I. en España para el 2018».

Dimensión y evolución

Con una estimación del target de 1.773 locales especialistas en V.I. en España el pasado año, el estudio refleja que una amplia mayoría se trata de negocios independientes, concretamente 1.020 talleres (57,5%). Les siguen los talleres marquistas de segunda red, con 333 puntos (18,8%); los talleres independientes que pertenecen a una red, con 241 de ellos (13,6%); y finalmente, los talleres integrados en concesionarios marquistas, con 179 puntos (10,1%).

En 2018, la posventa de V.I. en España realizó más de 2,91 millones de órdenes de trabajo. El ticket medio de la orden de trabajo estuvo por encima de los mil euros (1.037,43) y el sector generó más de 3.000 millones de euros a lo largo de todo el curso.

En cuanto al transcurso de las órdenes de trabajo mes a mes, se constató un incremento continuado en el primer semestre del año, alcanzando las 272.162 órdenes en junio. Al lógico descenso de la actividad en los meses de verano (240.102 órdenes en agosto) le siguió un posterior incremento inmediato (hasta las 277.902 órdenes en octubre) para cerrar el año con un acusado descenso hasta las 201.741 órdenes en diciembre.

Si nos fijamos en el precio medio de la orden de trabajo, los primeros meses del ejercicio 2018 representaron el momento más delicado del año, no sólo por el menor precio medio de cada operación sino también porque es el momento en que hay menos órdenes de trabajo. Hablamos de cifras comprendidas entre los 940 y 985 euros. Por otra parte, se detectó también que los últimos meses del ejercicio aportan precios medios claramente por encima de la media general del año, con precios comprendidos entre los 1.000 y 1.600 euros.

El estudio de The Hub también analizó los talleres que, sin ser especializados en V.I., trabajan este tipo de vehículos. Estos talleres asumieron el 7,9% de las órdenes de trabajo de V.I. en 2018 (unas 230.000) y su ticket medio de la orden de trabajo estuvo en 725 euros. Podemos estar hablando de órdenes de trabajo menos complejas y, seguramente, asociadas a vehículos menos pesados, como los ligeros de entre 3,5 y 6 toneladas de MMA. En contrapartida, dos de cada tres talleres especializados en V.I. repararon vehículos comerciales de hasta 3,5 toneladas.

Algunos datos de los vehículos reparados por los talleres españoles en 2018 reflejan que la estancia media en el taller fue de 7,3 días, con los cuentakilómetros de los vehículos superando los 449.000 kilómetros de media. Por fabricantes, Iveco fue la marca que más copó el mercado (17,9%), seguida por Renault Trucks (12,4%) y MAN (10,8%). La lista la completan Scania (9,7%), Mercedes (9,6%), DAF (8,2%) y Volvo Trucks (7,7%). El 23,7% restante lo forman otras marcas.

Inquietudes y perspectivas

Preguntados por las previsiones del sector para este año, un 72,8% de los profesionales de V.I. encuestados en el informe consideraron que se mantendrá más o menos igual. El 14,6% pensaron que mejorará algo y el 9,7%, que empeorará algo. Los más extremistas fueron minoría, con un 1,9% opinando que mejorará bastante y un 1%, que empeorará bastante.

En cuanto a los cambios que va a experimentar el sector en los próximos cinco años, fueron mayoría (41,8%) los que creyeron que no se producirán grandes cambios y el modelo de negocio no cambiará. El 37,9% abogó por la aparición de cambios que afectarán al actual modelo de negocio de V.I., mientras que el 20,4% indicó que se producirán cambios que no afectarán al negocio.

Los talleres ilegales supusieron la gran preocupación de los profesionales del sector, tanto en el corto como largo plazo. Se detectó además que la preocupación a largo plazo se va a incrementar más en el aumento de clientes de flotas frente al autónomo, en la competencia del taller oficial y en el acceso a formación e información técnica del vehículo industrial.

Finalmente, los encuestados respondieron sobre qué figuras consideran que les pueden aportar más valor a su taller en la adaptación a los cambios del mercado. Al respecto, seis de cada diez consultados creyeron que las redes de talleres son el agente que más valor les puede aportar. Esta opinión está más consolidada en los talleres que ya pertenecen a una red. Cuatro de cada diez se decantaron por los fabricantes de componentes, más aún entre talleres independientes que no pertenecen a ninguna red. Si hablamos de los constructores, con dos de cada diez profesionales apostando por ellos, son el agente más mencionado entre los talleres marquistas de concesionario y de segunda red.

También te puede interesar:

- GS Yuasa renueva su gama de baterías para vehículo industrial

- Schaeffler y Continental unen fuerzas para sus clientes de V.I.

- ¿Qué retos y desafíos le esperan al vehículo industrial en el medio y largo plazo?